315消費觀察之三新型金融詐騙套路多 騙子也愛“角色扮演”

2020-03-16 17:02:12 來源:人民網-金融頻道

線上買理財、直播挑基金、朋友圈投保險……當下伴隨移動支付對消費場景的深度滲透,人們的理財意識備受激發,理財方式推陳出新。事實上,新技術給人們帶來便利的同時,也讓一些不法分子獲得可乘之機。

2019年的“3·15”讓“714高炮”、套路貸等黑幕曝光。一年間,有的詐騙分子“換湯不換藥”,繼續以“高額低息”等噱頭“套路”消費者,有的騙子則玩起“角色扮演”的新花樣:不僅冒充正規金融平臺炮制“李鬼”APP,還偽裝成“好心人”,號稱能夠“收費改不良、安全秒套現”……不少網友感嘆,“我走過最長的路,就是騙子的套路。”

金融消費者到底該如何快速識別這些詐騙新套路?當不幸“中招”時又該如何“手撕”騙子,避免遭受進一步的財產損失呢?對此,人民金融用大數據和真實案例,為您一一詳解。

金融服務成投訴“重災區” 信貸詐騙最常見

人在家中宅,騙子天上來?事實上,隨著互聯網、移動互聯網的快速發展,各項金融服務愈發便捷,也讓金融詐騙案件呈高發態勢。此類案件不僅形式花樣頻出、犯罪手法也不斷翻新。

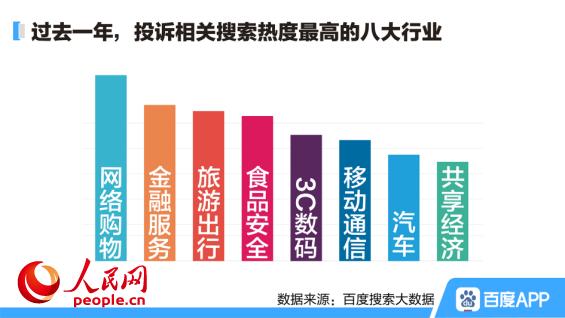

據百度發布的《2020年百度315搜索大數據報告》顯示,過去一年在投訴相關搜索熱度最高的八大行業里,網絡購物和金融服務成了名副其實的“重災區”。

近年來多次引發關注的“砍頭息套路貸”及相關“暴力催收”現象,依然屬于消費者關注的熱門投訴問題。

投訴平臺騰訊110統計數據顯示,在2019年金融信用詐騙類型中,信用貸款類詐騙占比高達68.3%;投資理財類詐騙占比次之,為25.5%。兩者相加,占比超過9成。此外,仿冒類、提額類詐騙占比分別為3.7%和2.4%。

從性別分布來看,男性受騙比例遠高于女性,貸款需求更大,占比67.9%;從各年齡段受騙情況來看,25-40歲人群占比近六成,40-55歲受騙損失最大,人均受騙金額超1萬元。

“李鬼”APP打造“皇帝新裝”

1994年出生的浙江人小伍告訴記者,他最近在網絡貸款中差點損失近萬元。

小伍說,有人打電話來詢問他是否有貸款需要,得到肯定答案后便加微信并要求他下載一款名為“人人貸”的貸款APP。此后,一系列莫名其妙的要求隨之而來。

“等我填寫好資料,審核通過后顯示有10000貸款,但是要花898元升級VIP才能提現。我開了會員后,又說我的收款銀行卡填寫錯誤,必須交3000元保證金改卡號才能提現。但當我交了3000元后,又說我資金被凍結了,叫我交5000元解凍資金。”小伍回憶稱,到這一步他才開始發覺不對勁,沒有繼續付款,對方發現被識破后,遂將小伍拉黑刪除。

據投訴平臺騰訊110證實,小伍遭遇的正是由詐騙分子炮制的“李鬼”APP。

記者了解到,這是一種新型詐騙手法,目前多款正規金融平臺紛紛表示已“中招”。京東數科相關工作人員告訴記者,此前,網絡上出現部分使用京東金融產品LOGO的貸款APP,經分析發現也都是詐騙分子偽裝的“皇帝新裝”。

簡單而言,詐騙分子利用正規金融平臺LOGO開發、銷售假冒APP,一旦有客戶通過APP登記自己的貸款需求,假客服就會出現,并以收取手續費、額外工本費,或是需要開通VIP權限等理由騙取客戶錢財。

“這和以前有人在線下開設冒牌的銀行網點沒什么區別。”在國家金融與發展實驗室副主任曾剛看來,“李鬼”APP的出現,實際是將以前線下的類似詐騙行為搬到了線上,但不同的是,其形式更多樣、客群更大、影響更惡劣。

曾剛建議,對于消費者而言,不要隨意下載網絡上來源不明的APP,而應該選擇在官方網站或正規應用商店渠道,下載標記了官方或正版的應用,同時還應注意查看APP的應用開發信息,判斷其是否為官方APP。

佯裝“好心人”騰挪貸款

“有網貸記錄會影響個人征信!”“您的賬戶異常,需要轉移到指定安全賬戶!”……突然聽到“好心人”的這些提醒,大多數人不免驚慌。

近期,一種新型詐騙手法屢有發生。詐騙分子先用非法手段獲取消費者信息,再以如上說辭聯系消費者,謊稱其資金或賬戶遇到了“大麻煩”,而自己作為“好心人”或正規客服可以立馬幫其解決。

據了解,騙子在取得消費者信任后,就會假借注銷原有的網絡借貸記錄之名,誘騙消費者在新的網貸平臺上進行貸款,再將剛剛借到的貸款轉入騙子控制的指定“賬號”。當消費者恍然大悟的時候,騙子已經腳底抹油、不知影蹤了。

中國銀行法學研究會理事肖颯認為,網貸平臺逐步走向時代發展的風口浪尖之時,普通群眾對于各類線上金融平臺的征信修復等系列問題相對關注。

“這種趨勢成為騙子們利用消費者的關切施以騙術的重要路徑。可以看出,新的金融詐騙,順時而變,手段更多樣,更具有迷惑性。”肖颯說。

平安普惠金融研究院副院長程瑞提醒消費者,要珍惜個人征信,按時還款,不要輕信征信異常或修改負面征信內容之類的騙局。同時,購買金融產品時要仔細閱讀合同文本,尤其是特殊條款、除外條款等,認清產品風險。

肖颯建議,金融消費者當接到自稱官方工作人員的可疑電話時,切記提高警惕。對于存疑的事項,要通過官方渠道咨詢,及時辨別真偽。

打造“疫情”概念虛擬貨幣

“快來搶購新發行的‘冠狀病毒加密貨幣’,資金將用于在境外建廠造口罩,還會用于新冠病毒疫苗研發,高收益還有意義,功德無量啊!”

“疫情概念+區塊鏈概念+高收益理財保證”。聽到上述話語,你心動了嗎?事實上,這是一種近期出現的投資理財型詐騙。

據北京銀保監局方面介紹,近期,不法分子針對公眾居家防疫、普遍通過網絡或手機獲取信息的特點,假借“區塊鏈”概念宣傳“冠狀病毒加密貨幣Coronaviruscoin”等虛擬貨幣,宣稱籌集的資金用于在境外建造口罩、防護服工廠,或用于研究生產冠狀病毒疫苗,并許諾高額回報,騙取受害人錢財。

隨著社會金融服務及消費者習慣發生變化,“零接觸”線上金融服務迸發,不僅讓老百姓享受到了7*24小時的服務,也能幫助金融機構降低運營成本。

但是,危險與機遇共生,類似于“冠狀病毒加密貨幣”這樣的理財詐騙行為也層出不窮。其本質都是“換湯不換藥”,假借時下流行的概念,進行非法集資,通過虛構投資標的、虛假宣傳和高息引誘,坑害投資人。

據騰訊110統計,在2019年金融信用詐騙主要欺詐類型中,投資理財類詐騙占比位居第二,達25.5%。與此同時,來自中國警方在線和支付寶聯合發布的數據顯示,5成人在購買理財產品時會忽視收益風險,其中一半是90后。

對于越來越多的新型金融詐騙行為,曾剛表示,監管部門和執法人員要敢于“亮劍”。

“對于不合格的APP要堅決予以打擊清理。同時,針對類型復雜的金融詐騙行為,應該對于整個產業鏈進行強烈打擊,形成較好的約束環境,從根源上減少金融消費者利益受損的情況。”

此外,他建議,監管部門應該提高相關金融服務的準入門檻,并加大金融消費者教育力度。

(應受訪者要求,文中小伍為化名)

編輯: 陳晶

以上文章僅代表作者個人觀點,本網只是轉載,如涉及作品內容、版權、稿酬問題,請及時聯系我們。電話:029-63903870

以上文章僅代表作者個人觀點,本網只是轉載,如涉及作品內容、版權、稿酬問題,請及時聯系我們。電話:029-63903870

西安:梅紅柳綠春色至

西安:梅紅柳綠春色至 黃土地上的社火少年

黃土地上的社火少年 華山迎來新春旅游高峰

華山迎來新春旅游高峰 多彩活動歡度蛇年新春

多彩活動歡度蛇年新春 “常媽媽”家里的溫暖年

“常媽媽”家里的溫暖年 萬家團圓時 他們在堅守

萬家團圓時 他們在堅守 喜報!西鳳酒股份有限公司榮獲寶雞市“2024年

喜報!西鳳酒股份有限公司榮獲寶雞市“2024年 廣告|安康紅

廣告|安康紅 2024年安康市紫陽商會工作綜述

2024年安康市紫陽商會工作綜述 潮平岸闊催人進 風起揚帆正當時 ——渭南市

潮平岸闊催人進 風起揚帆正當時 ——渭南市